mgm集团线路(值得再来)

+86-745-2228688yaxin.ella@yx-magnetics.net

当前新能源发展势头强劲,而光伏核心部件逆变器和新能源车的 OBC、DCDC 等部位须通过大量的磁性元件实现功能,磁性元件这一存在近两百年的古老元 件焕发出新的生机。磁性元件包括电感及变压器,绕组及磁芯为其上游,共同构成 磁性元件主体,其中绕组一般为铜制漆包线,磁芯一般由磁粉芯/铁氧体/非晶纳米 晶一类软磁材料制成。本报告将重点关注磁性元件及其上游软磁材料,以及下游新 能源应用的情况。

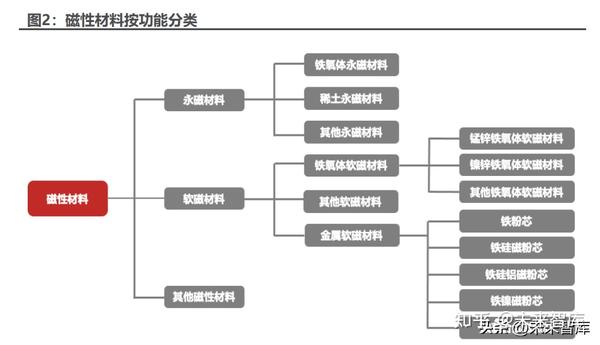

磁性材料是由元素铁 Fe、钴 Co、镍 Ni 及其合金等铁磁性物质或亚铁磁性物 质组成,是一种古老而用途十分广泛的功能材料。磁性材料按使用分为软磁材料、 永磁材料和功能磁性材料。功能磁性材料主要有磁致伸缩材料、磁记录材料、磁电 阻材料、磁泡材料、磁光材料,旋磁材料以及磁性薄膜材料等,反映磁性材料基本 磁性能的有磁化曲线、磁滞回线和磁损耗等。

磁性材料广泛的应用于工业及生活中,作为基础材料应用于电机、变压器铁芯、 电磁铁、发电机、麦克风、扬声器和磁选机等领域,这些产品进一步应用于从电气 到机械的功率转换、信号传输、电源适配、磁场屏蔽、模拟和数字数据存储等功能 中。根据 Precedence Research 数据,2021 年全球磁性材料市场规模为 326.6 亿美元,预计 2030 年将增长至 579 亿美元,期间 CAGR 达 6.57%,其中新能 源车与光伏风电领域成为推动磁材发展的重要增长点。据中国电子元器件工业协 会磁性材料与器件分会数据,2021 年中国永磁材料产量为 76.8 万吨,占国内磁 性材料产量的 68.05%,软磁材料产量为 36.1 万吨,占 31.99%。

磁性材料广泛的应用于工业及生活中,作为基础材料应用于电机、变压器铁芯、 电磁铁、发电机、麦克风、扬声器和磁选机等领域,这些产品进一步应用于从电气 到机械的功率转换、信号传输、电源适配、磁场屏蔽、模拟和数字数据存储等功能 中。根据 Precedence Research 数据,2021 年全球磁性材料市场规模为 326.6 亿美元,预计 2030 年将增长至 579 亿美元,期间 CAGR 达 6.57%,其中新能 源车与光伏风电领域成为推动磁材发展的重要增长点。据中国电子元器件工业协 会磁性材料与器件分会数据,2021 年中国永磁材料产量为 76.8 万吨,占国内磁 性材料产量的 68.05%,软磁材料产量为 36.1 万吨,占 31.99%。磁性材料的磁性能衡量指标如下:稳定性:主要参数是剩余磁化强度、******磁 能积。值越高表示磁场强度越强,磁体越能保持自身磁性能。抗退磁性:主要参数 是内禀矫顽力。值越高表示抗退磁能力越强,使用效率值越高。抗温性:主要参数是内禀矫顽力、最高工作温度、居里温度。值越高表示抗温性能越好,磁材性能越 稳定。

1.1 永磁材料:各类电机应用催生需求

永磁材料通常具有较高的矫顽力,其矫顽力 Hc 一般不小于 10 4 /m,一经磁 化并拥有较高的磁能积,在受到外界的磁场、温度以及振动等干扰时,具有较高的 保持磁性的稳定度。

衡量永磁材料产品性能的指标主要有:矫顽力(Hc):分为磁感矫顽力(Hcb) 和内禀矫顽力(Hcj)。Hc 值越大,电机的抗退磁能力越强,过载倍数越大,对强 退磁动态工作环境的适应能力越强。******磁能积(BH)max:永磁材料向外磁路 提供的磁场能量的******值。磁能积(BH)为在永磁体任何退磁曲线的任何点的磁 感应密度与磁场强度的乘积,在退磁曲线上得到的 BH ******值为 BHmax。BHmax 越大,预示着该种永磁材料对外磁路能提供的磁场能量越大,即在相同功率情况下 电机中使用的永磁材料越少。剩磁感应强度(Br):永磁材料在外磁场中充磁到饱 和后,当外磁场为零时,永磁材料所具有的磁感应强度值,指标大小直接关系着电 机中气隙磁密的高低。最高工作温度(Tm):磁铁最高使用温度取决于磁体本身的 磁性能和工作点的选取,磁体所处工作点可用磁体的导磁系数来表示。对同一磁体 而言,磁路的导磁系数越高(即磁路越闭合),磁铁的最高使用温度就越高,磁铁 的性能就越稳定。

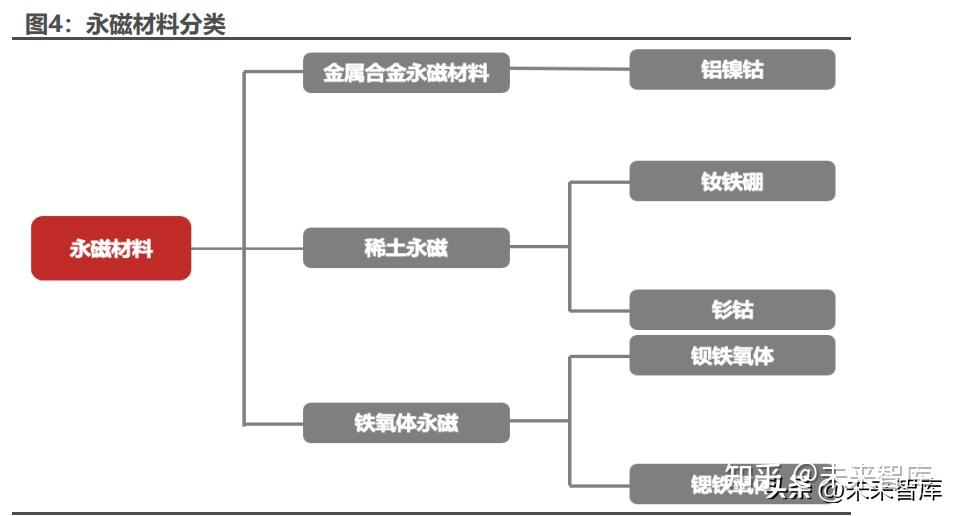

衡量永磁材料产品性能的指标主要有:矫顽力(Hc):分为磁感矫顽力(Hcb) 和内禀矫顽力(Hcj)。Hc 值越大,电机的抗退磁能力越强,过载倍数越大,对强 退磁动态工作环境的适应能力越强。******磁能积(BH)max:永磁材料向外磁路 提供的磁场能量的******值。磁能积(BH)为在永磁体任何退磁曲线的任何点的磁 感应密度与磁场强度的乘积,在退磁曲线上得到的 BH ******值为 BHmax。BHmax 越大,预示着该种永磁材料对外磁路能提供的磁场能量越大,即在相同功率情况下 电机中使用的永磁材料越少。剩磁感应强度(Br):永磁材料在外磁场中充磁到饱 和后,当外磁场为零时,永磁材料所具有的磁感应强度值,指标大小直接关系着电 机中气隙磁密的高低。最高工作温度(Tm):磁铁最高使用温度取决于磁体本身的 磁性能和工作点的选取,磁体所处工作点可用磁体的导磁系数来表示。对同一磁体 而言,磁路的导磁系数越高(即磁路越闭合),磁铁的最高使用温度就越高,磁铁 的性能就越稳定。金属永磁材料:以铁和铁族元素(如镍、钴等)为重要组成元素的合金型永磁材 料,主要有铝镍钴(AlNiCo)系和铁铬钴(FeCrCo)系两大类永磁合金。铝镍钴系永 磁合金以铁、镍、铝元素为主要成分,并且包含铜、钴、钛等元素,具有高剩磁感 应强度和低温度系数,磁性稳定。铁铬钴系永磁合金以铁、铬、钴元素为主要成分, 还含有钼和少量的钛、硅元素。其加工性能好,可进行冷热塑性变形,磁性类似于 铝镍钴系永磁合金,并可通过塑性变形和热处理提高磁性能。用于制造各种截面小、 形状复杂的小型磁体元件。

稀土永磁材料:是******磁能积最高的一大类永磁材料,是指以稀土金属元素与 过渡族金属所形成的金属间化合物为基础的永磁材料。稀土永磁至今已发展到第 四代。第一代和第二代为钐钴永磁,第三代为钕铁硼合金,是目前应用最广的稀土 永磁,其剩磁、矫顽力和******磁能积比前者高,不易碎,有较好的机械性能,合金 密度低,有利于磁性元件的轻型化、薄型化、小型和超小型化,在各类稀土永磁材料中产量最高,广泛应用于电机、医疗器械、玩具、包装、五金机械、航天航空等 领域。第四代为稀土铁氮(碳)系永磁材料,目前尚未进入商业化生产阶段。

铁氧体永磁材料:以三氧化二铁为主要组成元素的复合氧化物强磁材料(狭义) 和磁有序材料如反铁磁材料(广义)。其特点是电阻率高,特别有利于在高频和微波 应用。铁氧体永磁材料的制备方法有很多,其中主要包括陶瓷法、化学共沉淀法、 溶胶凝胶法、水热合成法等几种方法。永磁铁氧体产品以各类永磁电机磁瓦为主要 品种,其终端应用包括电动工具、变频家电、小家电以及汽车等。

1.2 软磁材料:助力新能源磁性元器件成长

软磁材料是具有低矫顽力和高磁导率的磁性材料,易于磁化,也易于退磁,其 主要功能是导磁、电磁能量的转换与传输,广泛用于各种电能变换设备中。软磁材 料主要包括金属软磁材料、软磁铁氧体材料以及非晶、纳米晶软磁材料等,应用最 多的软磁材料是铁硅合金(硅钢片)以及各种软磁铁氧体等。由软磁材料制成的磁 芯是磁性元器件的核心部件。

软磁材料的发展基本可以分为四个主要阶段:传统金属软磁--软磁铁氧体--非 晶、纳米晶软磁--磁粉芯。金属软磁是第一代软磁材料,可以追溯到 19 世纪末, 电机和电讯的兴起使得低碳钢被应用于制造电机、变压器和电感线圈,20 世纪初 以硅钢为代表的软磁金属材料得到了迅速发展。相比最早的低碳钢,硅钢提高了变 压器效率,降低了损耗,直到现在仍在电力工业用软磁中位居首位。20 年代无线 电技术的兴起促进了高导磁材料坡莫合金的发展。 20 世纪 30 年代,出现了第二代软磁材料软磁铁氧体,并在 20 世纪 50-80 年代经历了黄金发展期,软磁铁氧体材料电阻率高,在频率较高的场合得到广泛应 用。非晶软磁材料的研究开发始于 20 世纪 60-70 年代,其饱和磁感应强度高于 软磁铁氧体材料,电阻率远高于金属软磁材料,作为第三代软磁材料展现出优异的 综合性能,但由于其特殊的层间结构,很难被加工成各种形状复杂的磁芯。粉末冶 金技术催生了第四代软磁材料磁粉芯,也被称为软磁复合材料,其结合了金属和软 磁铁氧体材料的优势,更能满足当前电力电子器件小型化、集成化的要求可压制成 环形、E 型、U 型等各种复杂形状,实现元器件一体化生产。因此磁粉芯已成为发 展与应用增长速度最快的磁性材料。

1.2.1 金属软磁材料

金属软磁材包括工业纯铁、铁硅、铁铝合金、硅铝合金、坡莫合金、非晶合金、 钼坡莫合金等金属软磁合金及对应合金粉末制成的金属软磁粉芯。 金属磁粉芯是由铁磁性粉粒和绝缘材料以一定的比例混合、压制、烧结而成的 软磁材料。具有良好的隔绝功能和良好的工作状态和性能。依据不同的磁性粉料材 料,分为铁粉芯、高磁通磁粉芯、铁硅铝磁粉芯、铁镍钼磁粉芯等。金属磁粉芯被 广泛应用于光伏逆变器、UPS 电源、变频家电及新能源车中。 铁粉芯。铁粉芯由碳基铁磁粉、树脂碳基铁磁粉等构成。在价格上具有一定的 优势,性价比较高。铁粉芯被广泛地用于开关电源输出电感、在线噪声滤波器、PFC 电感、扰流圈、EMI/RFI 用途,终端领域广泛地应用于通信、电子、仪器仪表、家 电中。

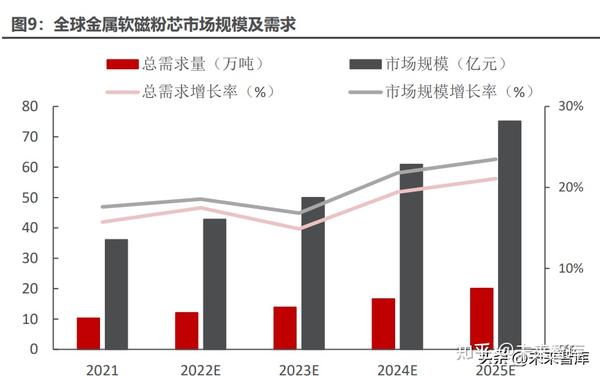

铁硅铝磁粉芯。铁硅铝磁粉芯是一种改进型的铁硅铝材料,由 85%铁、9%硅、 6%铝合金粉组成,具有好的温升效果,能够保证工作稳定和高效。 高磁通磁粉芯。高磁通磁粉芯由 50%的镍和 50%的铁合金粉末所组成。主要 应用于开关电源调制电感器、线路噪音滤波器、脉冲变压器和回扫变压器磁芯。 铁镍钼磁粉芯。具有良好的温升效果,能够保证工作进程中的稳定和高效。主 要应用于汽车、医疗设备、测试仪器等高附加价值的电子产品。 金属磁粉芯结合了金属和软磁铁氧体材料的优势,具有较高的电阻率,能够有 效降低涡流损耗,且比软磁铁氧体具有更高的饱和磁化强度,同时可加工成复杂的 几何形状。金属磁粉芯是当今广泛应用的综合性能最好的软磁材料之一,也是当前 发展速度最快的磁性材料。根据观研天下数据,预计全球金属软磁粉芯市场规模将 由 2021 年的 36.1 亿元增长至 2025 年的 75.2 亿元,期间 CAGR 达 20.14%。 总需求量将由 2021 年的 10.3 万吨增长至 2025 年的 20.1 万吨,期间 CAGR 达 18.19%。

制备磁粉芯的前道工序包括金属熔炼-喷粉-筛选-配比-绝缘-压制,其中制粉、 配比、绝缘均为核心环节。制粉阶段决定了粉末的质量及良率,高良率可以降低整 体成本;配比阶段体现了满足下游产品定制化能力,配比方案足够多时可以通过近 似方案的改良来迅速满足客户需求;绝缘阶段则直接影响磁芯的功耗特性,好的绝 缘技术使得磁芯功耗较低。云路股份在制粉阶段良品率高,技术实力强;铂科新材 在配比方面积累方案较多,在产品定制化方面具备显著优势,同时绝缘技术好,产 品功耗较低;东睦科达的磁粉芯产品也具备较强的竞争力。

硅钢及合金

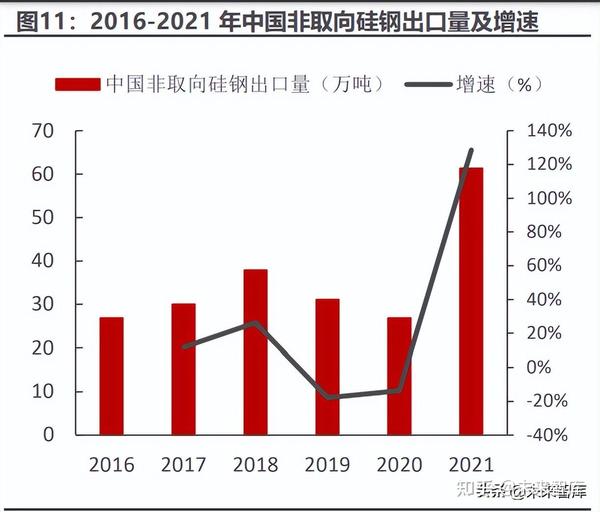

硅钢是含硅量在 3%左右、其他成分主要是铁的硅铁合金,具有高磁导率、低 铁损值的优良磁性,铁芯损耗低,磁感应强度高,冲片性良好,钢板表面质量好, 绝缘薄膜性能好等优点。由于硅钢电阻率较低,在高频下会产生较大的涡流损耗, 高频损耗较大,随着软磁材料下游应用频率的提高,硅钢逐步受到限制,目前主要 用于各种工业用电动机、发电机和变压器等低频应用场景,在配电变压器市场中依 然占据统治地位。 硅钢按 Si 质量分数分为 Si<0.5%的电工钢和 Si 含量在 0.5~4.5%的硅钢两 类。按生产方式可分为热轧和冷轧。冷轧硅钢又根据内部晶粒朝向分为取向硅钢和 无取向硅钢。相比取向硅钢,冷轧无取向硅钢晶粒织构类型较为漫散,各个方向上 具有较为均匀的磁性能,而且磁各向异性较低,主要用作各类型电机和发电机的铁 芯叠片。

在产量上面,2016-2021 年,中国硅钢产量保持持续增长态势,从 2016 年 的产量 1010 万吨升至 2021 年末 1318.3 万吨,2021 年增速高达 17.90%,达到 近 6 年增速新高。2021 年,中国非取向硅钢的进出口量远远高于取向硅钢的进出 口量。

1.2.2 软磁铁氧体材料

1.2.2 软磁铁氧体材料软磁铁氧体是以23为主成分的亚铁磁性氧化物,主要包括锰锌系软磁铁氧 体、镍锌系软磁铁氧体,钡锌系软磁铁氧体、镁锌系软磁铁氧体。其中,我国软磁 铁氧体最主要的是锰锌铁氧体和镍锌铁氧体,分别占总产量的比重为 70%和10%; 镁锌铁氧体占比 8%,锂锌铁氧体占比为 6%。从应用角度讲,软磁铁氧体材料又 可分为高磁导率(μi)、高频低功耗(又称功率铁氧体)和抗电磁干扰的(EMI) 等。由于软磁铁氧体在高频下具有高磁导率、高电阻率、低损耗等特点,并且批量 生产容易、性能稳定、机械加工性能高,可利用模具制成各种形状的磁芯,同时成 本较低,广泛应用于通信、传感、音像设备、开关电源和磁头工业等方面。

锰锌系(Mn-Zn)软磁铁氧体主要分功率铁氧体和高磁导率铁氧体两类。功率铁氧体的主要特征是在高频(几百千赫)高磁感应(几千高斯)的条件下,仍旧 保持很低的功耗,而且其功耗随磁芯的温度升高而下降,在 80℃左右达到最低点, 可以形成良性循环。功率铁氧体的主要用途是以各种开关电源变压器和彩电回扫 变压器为代表的功率型电感器件,用途十分广泛,是目前产量******的软磁铁氧体。 高磁导率通常指初始磁导率(μi)大于 5000 的 Mn-Zn 铁氧体材料。高磁导率铁 氧体可以使磁芯体积缩小,适应元器件向小型化、轻量化方向发展的需要。高磁导 率铁氧体的主要用途是做通讯设备、测控仪器、家用电器及新型节能灯具中的宽频 带变压器、微型低频变压器、小型环行脉冲变压器和微型电感元件等更新换代的电 子产品。 镍锌系(Ni-Zn)软磁铁氧体材料是另一种产量大、应用广泛的高频软磁材料。 当应用频率在 1MHz 以下时其性能不如锰锌系铁氧体,而在 1MHz 以上时,由于 它具有多孔性及高电阻率,其性能大大优于锰锌系铁氧体,非常适宜在高频中使用。 镍锌系软磁铁氧体材料做成的铁氧体宽频带器件具有使用频率很宽的特点,其下 限频率可做到几千赫兹,上限频率可达几千兆赫兹,大大扩展了软磁材料的频率使 用范围。由于它们具有频带宽、体积小、重量轻等特点而被广泛应用在雷达、电视、 通讯等领域。

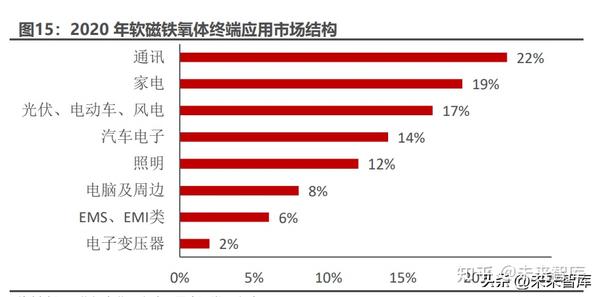

从市场来看,软磁铁氧体材料的下游主要为磁芯生产厂商,磁芯主要被用来 加工电源电路中不同型号的电子变压器、电感的等电子磁性元件。从终端应用角度 来看,软磁铁氧体材料被应用在家电、通讯、电脑及周边、汽车电子、照明等领域。

随着新能源汽车销量的提升,软磁铁氧体材料的需求有望稳步提升。从终端 产品应用的占比来看,软磁铁氧体主要用于通讯、家电及新能源、汽车电子等领域。其中汽车电子的占比有望进一步提高。软磁铁氧体材料被大量应用于 OBC 设备、 EV 充电设备、HEV 动力系统功率转换、DC-DC 变换器、BMS(电池管理系统)、 PDU(电源分配单元)等。

软磁铁氧体行业产销形式良好,市场规模将进一步扩大。目前软磁铁氧体材 料生产主要集中在日本和中国,根据中国电子元件行业协会统计,2014-2020 年 我国软磁铁氧体产量总体稳定,2020 年我国软磁铁氧体生产接近 21 万吨,占全 球总量的 60%。根据磁性材料行业协会统计,2021 年我国软磁铁氧体全年销量 30 万吨,同比增长 3.5%。根据华经产业研究院预计,2025 年软磁铁氧体市场规 模有望达到 149 亿元。

软磁铁氧体主要“玩家”包括 TDK、横店东磁、天通股份、美磁等,日本作 为软磁铁氧体技术的领跑者,具有一定的高端优势。我国软磁材料产能产量占比虽 高,但生产厂商众多且规模较小,总体呈现“小而散”的格局,产品也大多集中在 中低端领域。随着横店东磁、天通股份的扩产,以及龙磁科技及中钢天源的入局,国内软磁铁氧体行业有望乘新能源之风进入快速发展阶段。

1.2.3 非晶及纳米晶软磁材料

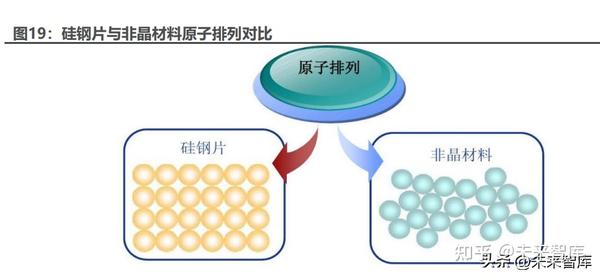

非晶及纳米晶材料是一种特殊的金属软磁材料,具有独特的原子排列结构。通 常情况下,金属及合金在从液体凝固成固体(例如炼钢后的钢水凝固成钢锭)时, 原子总是从液体的混乱排列转变成整齐的排列,即成为晶体。但如果金属或合金的 凝固速度非常快,原子来不及整齐排列便被冻结住了,最终的原子排列方式混乱, 类似于液体,非晶合金多项软磁性能远优于传统硅钢片材料及晶体磁性材料。

非晶合金具有许多独特的性能,如优异的磁性、耐蚀性、耐磨性、高强度硬度 及韧性、高磁导率、低矫顽力、高电阻率以及极易完成磁化和去磁过程。由于性能 优异,非晶材料从 80 年代开始成为国内外科学界研究重点,目前美、日、德已经 具备完善的生产规模,大量的非晶合金产品逐渐取代硅钢、铁氧体等。

非晶合金种类主要包含铁基、铁镍基、钴基非晶合金以及铁基纳米晶合金。其 中铁基非晶合金广泛应用于节能配电变压器;铁镍基非晶合金在能量损耗和机械 强度方面更加优越,应用于漏电开关、磁屏蔽等,钴基非晶合金在非晶合金中具有 最高的磁导率,且具有优异的耐磨性和耐蚀性,应用于要求严格的军工电源中的变 压器、电感等,可替代坡莫合金、铁氧体等;铁基纳米晶合金为目前综合性能最优 的软磁材料,广泛应用于大功率电源开关、逆变电源、高频变压器、共模电感等领 域,可替代铁氧体。 非晶合金薄带是非晶合金的主要制品。制造工艺是采用急速冷却技术将合金 熔液以每秒百万度的速度快速冷却,最终得到厚度约 0.03mm 的非晶合金薄带。 非晶合金薄带的主要应用领域为配电变压器领域。非晶铁心是非晶合金薄带经过 剪切、成型、热处理等工艺而制作的产品,是非晶变压器的核心部件。

非晶合金种类主要包含铁基、铁镍基、钴基非晶合金以及铁基纳米晶合金。其 中铁基非晶合金广泛应用于节能配电变压器;铁镍基非晶合金在能量损耗和机械 强度方面更加优越,应用于漏电开关、磁屏蔽等,钴基非晶合金在非晶合金中具有 最高的磁导率,且具有优异的耐磨性和耐蚀性,应用于要求严格的军工电源中的变 压器、电感等,可替代坡莫合金、铁氧体等;铁基纳米晶合金为目前综合性能最优 的软磁材料,广泛应用于大功率电源开关、逆变电源、高频变压器、共模电感等领 域,可替代铁氧体。 非晶合金薄带是非晶合金的主要制品。制造工艺是采用急速冷却技术将合金 熔液以每秒百万度的速度快速冷却,最终得到厚度约 0.03mm 的非晶合金薄带。 非晶合金薄带的主要应用领域为配电变压器领域。非晶铁心是非晶合金薄带经过 剪切、成型、热处理等工艺而制作的产品,是非晶变压器的核心部件。未来非晶合金材料发展前景广阔。非晶合金材料具有突出的节能环保特性, 是“制造节能、使用节能、回收节能”的全生命周期可循环绿色材料。配电变压器按照铁心材质类型可以分为非晶变压器和硅钢变压器。目前全球范围内电网配电变 压器的应用仍以硅钢变压器为主。但是相较于传统材料硅钢,非晶合金的低矫顽力、 高磁导率、高电阻率等特性使得材料更易于磁化和退磁,可显著降低电磁转换损耗, 以非晶合金为铁芯的配电变压器铁损仅为硅钢片的 1/5—1/10。我国约 30%— 60% 电网损耗来自变压器,即使只替代现有变压器的 15%,其节电可达 90 亿度/ 年、CO2 减排 800 万吨/年。在面对气候变化挑战、减少碳排放、尽早实现“碳中 和”的大背景下,非晶变压器的占比有望进一步提升。 非晶带材产能及市场规模近六年增速显著。2021 年,中国非晶带材产量约 10.3 万吨,同比增长 6%,2015-2021 年 CAGR 为 12.9%;中国非晶带材市场规 模在 2021 年达 14.5 亿元左右,2015-2021 年 CAGR 为 10.42%。

纳米晶合金是在非晶态的基础上,通过特殊的热处理,让它形成晶核并长大, 但控制晶粒大小在纳米级别,不形成完全的晶体,这时形成的结构就是纳米晶,实 际上是非晶和纳米晶的混合结构。与非晶材料相比,纳米晶合金表现出更佳的强度、 硬度,更良好的韧性,更小的弹性模量和延展性等特点。 纳米晶超薄带产品是制造电感、电子变压器、互感器、传感器、无线充电模块 等磁性器件的优良材料,主要应用于消费电子、新能源发电、新能源汽车、家电、 粒子加速器等领域,满足电力电子技术向大电流、高频化、小型轻量、节能等发展 趋势的要求,目前已在智能手机无线充电模块、新能源汽车等产品端实现规模化应 用。与软磁铁氧体材料、非晶软磁材料等材料相比,纳米晶超薄带因其高饱和磁度、 低矫顽力、高初始磁导率等材料特性可以缩小磁性器件体积、降低磁性器件损耗, 属于新型磁性材料,综合磁性性能更为优异。

下游新兴行业旺盛需求带动纳米晶材料发展。随着下游电力电子领域科技水 平的不断提升以及绿色低碳发展理念的持续推广,新能源汽车、新能源发电等新兴 行业逐渐兴起,对于承担电能转换功能的磁性器件的重量、体积、传输效率等方面 均提出了更高的标准和要求,纳米晶材料市场前景广阔。 纳米晶材料市场规模将持续高速增长。根据观研天下数据显示,2020 年全 球纳米晶需求量 2.78 万吨,市场规模为 12.51 亿元;预计 2025 年全球纳米晶需 求量达 7.4 万吨,市场规模有望达到 33.29 亿元,2020-2025 年间年复合增长率 为 23.4%。 纳米晶材料行业集中度较高,市场竞争激烈。日本日立金属作为全球纳米晶 材料行业巨头,专注于汽车、电子、建筑、机械等领域相关产品生产、经营和销售, 于 1988 年率先完成纳米晶合金材料的研发,占据全球纳米晶材料市场近 50.0% 的份额。青岛云路新材、浙江兆晶电气、北京安泰科技为我国纳米晶材料龙头企业, 在技术创新带动下,我国龙头企业的纳米晶材料制备工艺已经达到全球先进水平。

1.2.4 软磁材料发展与展望

软磁磁材上游属于大宗商品,以金属磁粉芯为例有 4 种核心金属:铁铝硅镍。 光伏方面主要使用铁、铝、硅,汽车及高端 5g 通信领域则会用到镍合金。金属磁 粉芯制作工艺复杂,技术含量较高,拥有较高的毛利率,以光伏应用为例,当前铁 硅铝+磷酸盐绝缘剂等原料成本占磁粉芯价值量不超过 50%,磁粉芯整体毛利率 能够达到 45%-60%。 21 年大宗商品价格高企,以软磁材料上游原料铁及磁性元器件绕组上游铜价 格为例,铜由 20 年 3 月的低点 36570 元/吨涨至 21 年 5 月高点 76110 元/吨, 铁矿石价格由 20 年 2 月的低点 645 元/吨涨至 21 年 5 月高点 1573 元/吨。上游 原材料的涨价给磁材企业及磁性元器件厂商带来成本压力,同时价格向下游客户 传导存在滞后,导致行业整体毛利率出现明显下滑。22 年上半年俄乌冲突导致全球能源价格大涨,铜和铁矿石阶段性走强。随着后续大宗商品价格的回落企稳,下 半年市场上铜呈现供应少量过剩的局面,铜价和铁价出现下行趋势,行业成本端压 力得到一定缓解。

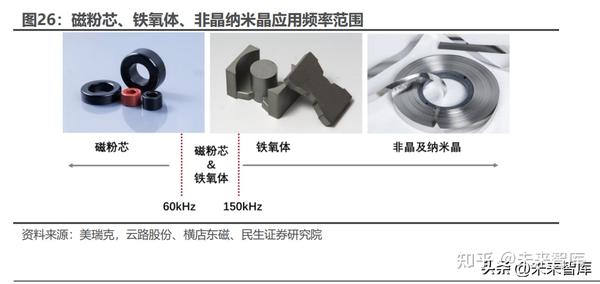

磁粉芯、非晶纳米晶、铁氧体三种软磁材料在应用领域互有交叉,小范围内存 在互相替代,但短期内彼此无法完全替代。以磁粉芯为例,光伏行业在 15 年前大 多采用非晶纳米晶磁芯作为电感,随着分布式光伏的普及,居民楼开始大量铺设光 伏机台,此时非晶纳米晶产生的噪音会对居民产生影响,金属磁粉芯便开始逐步取 代非晶纳米晶,在光伏领域成为主导,当前铁硅磁粉芯已成为逆变器中 Boost 升 压电感和大功率交流逆变电感的标准设计。 三种软磁材料当前呈三足鼎立态势,粉芯材料在 10k-60kHz 领域有极大的市 场,该范围内尽管铁氧体自身成本较低,但铁氧体的大体积会对整机造成影响,抬 高整体成本。一旦突破 60kHz 则需采用高端铁镍合金粉芯甚至价格更高的铁镍钼 合金粉芯,此时铁氧体比磁粉芯更具有成本优势。而一旦超过 150kHz 磁粉芯会 发热严重,此时则需采用铁氧体或非晶纳米晶才能使元器件正常发挥功能。 当前逆变器中 IGBT 及 MOS 管在往大功率方向发展,频率也在逐渐升高,总 体呈现铁氧体和非晶纳米晶对磁粉芯缓慢替代的过程,但当前频率大部分处于 40kHz 以下,替代需要较长的过程,短期内磁粉芯需求仍旧较旺盛。

2 电磁转换重要载体,磁性元器件为电源电路之基

2 电磁转换重要载体,磁性元器件为电源电路之基磁性元件通常由绕组和磁芯构成,它以法拉第电磁感应定律为原理实现电能 和磁能相互转换,是储能、能量转换及电气隔离所必备的电力电子器件。磁性元器 件是电力电子技术最重要的组成部分之一,几乎所有电源电路中都离不开磁性元 件。

磁性元件可分为变压器和电感两大类。变压器是指利用电磁感应原理实现电 能变换或把电能从一个电路传递到另一个电路的静止电磁装置。按照用途可以将 变压器分为电子变压器、电力变压器等。电子变压器一般指的是输入为高电压(例 如 220 伏),输出为低电压(例如几伏到几十伏),功率范围一般为几瓦到几十千 瓦之间的变压器,具有性能稳定、体积小、效率高等优点。电子变压器在电子设备 中占有重要地位,尤其是在电源设备中,交流电压和直流电压几乎都要经过变压器 变换、整流取得。电子变压器按照用途通常又分为:电源变压器、开关电源变压器、 音频变压器、脉冲变压器、特种变压器等。

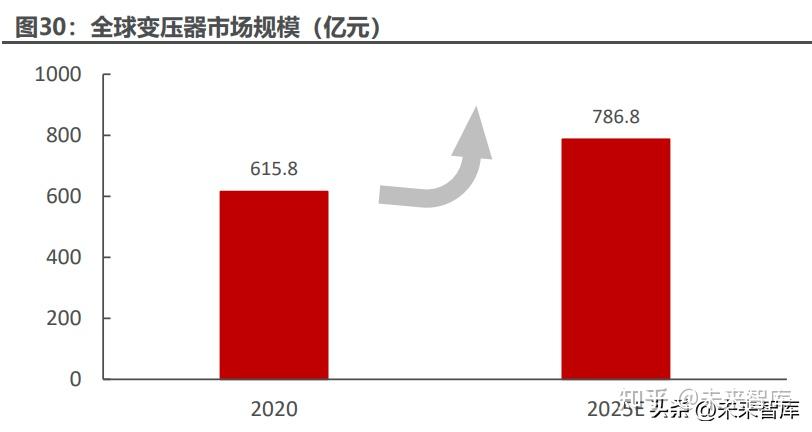

变压器的基本结构部件是铁心(磁芯)和绕组,由他们组成变压器的器身。铁 心既作为变压器的磁路,又作为变压器的机械骨架,由软磁材料制成,根据用途不 同可采用磁粉芯、铁氧体或硅钢片等材质。绕组是变压器的电路部分,用来传输电 能,一般分为高压绕组和低压绕组,由绝缘的铜线绕制而成,高压绕组的匝数多、 导线横截面小,低压绕组匝数少、导线横截面大。为了改善散热条件,大、中容量 变压器的器身浸入盛满变压器油的封闭油箱中,各绕组与外电路的连接则经绝缘 套管引出。为了使变压器安全可靠地运行,还设有储油柜、气体继电器和安全气道 等附件。 2020 年疫情催生了人们对电子产品及家用电器的需求,光伏、风电及新能源 的迅速发展给变压器带来了新的增量市场。据中国电子元件协会数据,2020 年全 球变压器市场规模约为 615.8 亿元,2021 年为 668.4 亿元,同比增长 8.5%,至 2025 年将达 786.8 亿元,2020-2025 年年复合增长率为 5%。

根据中国电子元件协会统计,21 年全球电子变压器制造商主要集中于中国大 陆(47%)、中国台湾(18%)、日本(14%),主要厂商包括胜美达、普思、台达、 京泉华、可立克、伊戈尔等。下游方面,照明(24%)、家用电器(15%)、通讯设 备(14%)等传统领域依然为变压器下游的主要应用领域,近年来 5g 通讯、风电 光伏、储能、新能源车的快速发展给变压器带来了新的增量,预计未来新兴领域变 压器市场份额将快速提升。

根据中国电子元件协会统计,21 年全球电子变压器制造商主要集中于中国大 陆(47%)、中国台湾(18%)、日本(14%),主要厂商包括胜美达、普思、台达、 京泉华、可立克、伊戈尔等。下游方面,照明(24%)、家用电器(15%)、通讯设 备(14%)等传统领域依然为变压器下游的主要应用领域,近年来 5g 通讯、风电 光伏、储能、新能源车的快速发展给变压器带来了新的增量,预计未来新兴领域变 压器市场份额将快速提升。电感器是一种储能元件,利用电磁感应原理,将电能转化为磁能而存储起来。 其结构类似于变压器,但一般只有一个绕组。电感器的主要功能是筛选信号、过滤 噪声、稳定电流及抑制电磁波干扰等,一般由骨架、绕组、屏蔽罩、封装材料、磁 芯等组成。

当交流电通过电感时,电流产生的磁场将其他的绕线切割,从而产生反向电压 并阻碍电流变化,在电流突然增加时阻碍电流的趋势尤其明显。反之当电流减少时, 则向电流增加的方向产生电动势,阻碍电流减小的趋势。电感的这种特性使得电路 中电流通过更加平滑,减弱开关瞬间电流的急剧变化,可与电容、电阻等元件组合, 对电路形成一定保护作用。 当直流电通过电感时,因其电流不发生变化,不产生反向电压,也没有发生短 路的风险,因此电感成为“通直流、阻交流”的元器件。

电感器可分为插装式电感器和片式电感器两大类。插装式电感器具有成本低、 可靠性好、Q 值高、感量精度高、系列化等优点,但是其固有的体积大而难以小型 化,且生产自动化程度不高难以大规模生产。插装式电感多应用于大电压大电流的 场景,单价较高,但该领域行业集中度低,大小生产厂家诸多,且过去处于存量市 场竞争,导致毛利率偏低。新能源的发展带来了大量高电压场景下的逆变、升降压 等需求,京泉华、可立克、伊戈尔、麦捷科技等头部企业抓住新能源的机遇,产品 已切入逆变器及主机厂大客户。 片式电感器具有体积小、重量轻、可靠性高、适应于 SMT 安装等优点,主要 应用于要求“轻、薄、短、小”的领域。片式电感按结构的不同可分为绕线性、叠 层型、薄膜型。绕线型的特点是 Q 值高,滤波器带通的衰减特性较好,同时 Rdc 低,适用于大电流流过的扼流电路中。薄膜型的特点是可实现对线圈模型的细微加 工,在实现小型化的同时具备较高的 Q 值特性,且 L 值的偏差较小,能实现较小 L 值的分布响应。叠层型构造虽有 3 种结构且 Q 值也较低,但由于其 L 值偏差及 规格、价格等整体的平衡性较好,因此被广泛使用于 RF 的匹配电路、共振电路及 扼流电路中。国产厂商中,顺络电子为片式电感龙头企业,市场份额国内第一,全 球前三。

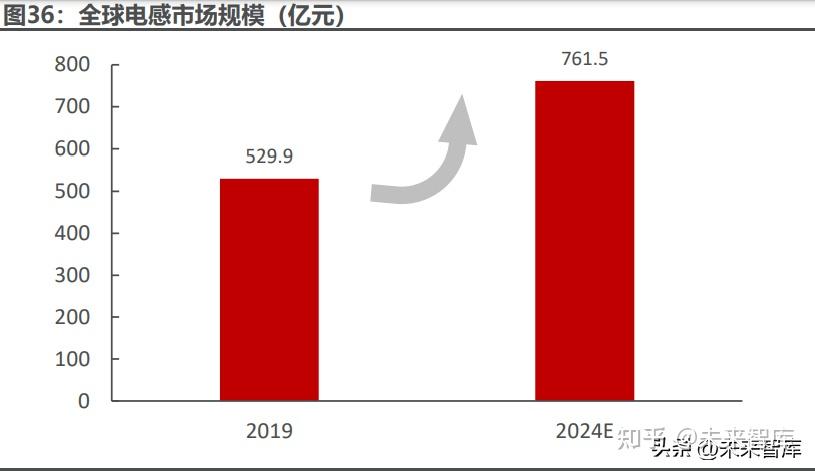

2019 年全球电感器主要制造商集中在日本(49.7%)、美国、中国大陆(16.1%)、 中国台湾、韩国、德国等地,主要厂商包括村田、TDK、太阳诱电、胜美达、线艺 电子、顺络电子、奇力新、三星电机等。下游来看,移动电源(35.5%)为******的应用市场,同时 5g、光伏风电、电动车等新兴领域需求的迅速攀升成为推动电感 市场增长的主要动力。根据中国电子元件协会数据,2019 年全球电感市场规模为 529.9 亿元,预计 2024 年将增长至 761.5 亿元,五年 CAGR 达 7.5%。

3 下游新能源增量助力,磁性元件扬帆起航

3.1 光伏产业蓬勃发展,逆变器需求大增

碳中和大概念下,光伏风电概念作为重要的能源替代方案组成环节,近年来发 展迅速。国家能源局印发的《2022 年能源工作指导意见》提出,要加快能源绿色 低碳转型,将非化石能源占能源消费总量比重提高到 17.3%左右,新增电能替代 电量 1800 亿千瓦时左右,风电、光伏发电发电量占全社会用电量的比重要达到 12.2%左右。能源转型的大背景下,磁性元件的发展也迎来了更高的要求和更广阔 的空间。 根据国际能源署数据,2021 年全球光伏新增装机容量为 173.5GW,同比增 长 22%;到 2025 年有望增长至 273GW,期间 CAGR 达 11.96%。根据国家能 源局数据,2022 年国内光伏新增装机容量 87.41GW,同比增长 60.3%,累计装 机容量达 392.61GW,同比增长 28.1%。

在电路中,将交流电转化为直流电被称为整流,而逆变顾名思义则反之,是将 交流电转化为直流电。在新能源发电系统中,光伏组件发出来的是直流电,没法直 接并入电网或供家庭使用,而此时逆变器作为整个系统实现功能的核心部件,其作 用是将电压较低的直流电转变为交流电。其中若逆变器中没有带蓄电池,单纯负责 直流变交流,然后把交流连到电网上,称之“并网逆变器”;若逆变器中带有蓄电 池,那么其具备了储能功能,称之为“储能逆变器”。

逆变器占光伏电站成本约 6%,成本占比较低却承担着核心功能,所以厂商对 于光伏逆变器的价格不敏感,愿意以较高的价格保证逆变器的高性能稳定工作。华 为自 2010 年开始深耕逆变器行业,其产品价格偏高但质量好性能优异,自 2015 年开始连续 7 年出货量实现************。阳光电源、古瑞瓦特、锦浪科技、上能电 气、固德威等国产企业也在 2020 年位居出货量前十,中国企业逆变器企业的优异 表现也给国产电感带来了无限的畅想。

一台光伏逆变器中通常有 4 种类型的电感:直流共模电感、升压电感(变压 器)、滤波电感、交流共模电感。 共模电感主要起 EMI 滤波的作用,一方面要滤除外界共模电磁对逆变器的干扰,另一方面又要抑制逆变器本身不向外发出电磁干扰,避免影响电网和同一电磁 环境下其他设备的正常工作。为了提升发电量,组串式逆变器一般为两级结构,输 入电压范围较宽,单相为 70-550V,三相为 200-1000V。前级为 BOOST 升压, 要配置升压电感,后级为逆变电路,要配置滤波电感。升压电感将输入的电压进行 升压处理,使发出来的电可以直接并入电网之中,有些变压器除升压外还起到隔离 的作用,可以有效滤除 IGBT 功率器件产生的谐波,避免对电网造成污染。滤波电 感主要起逆变作用,与 IGBT 功率器件配合将直流电转化为交流电的正弦波。 升压电感和滤波电感是功率电感,从工作电流的角度来看,功率电感在其整个 工作段内纹波电流相对较大并且工作温度较高,从而功率电感的直流偏置特性要 求较高(尤其是高温时),提高功率电感对应铁氧体材料的高温 Bs(饱和磁通密度)非 常必要;另一方面,从损耗的角度来看,功率电感的损耗可能占到太阳能逆变系统 总损耗的 20~40%,降低功率电感铁损非常必要。

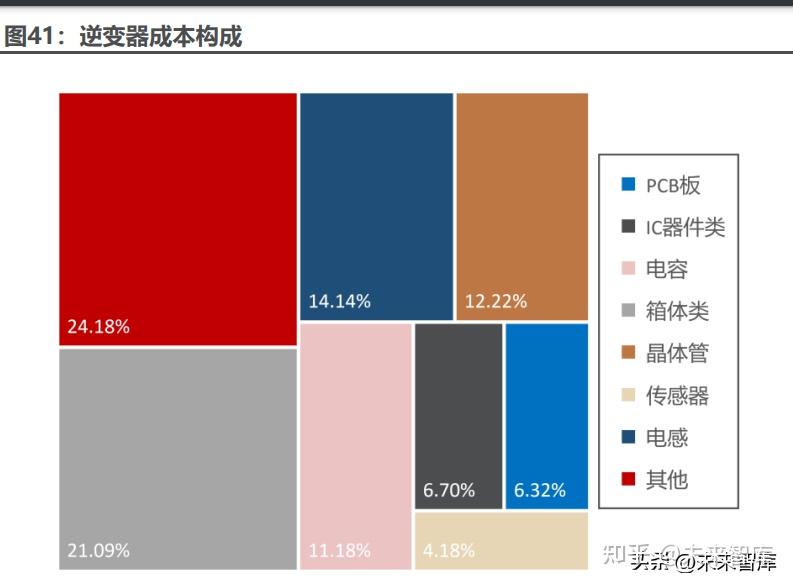

逆变器中,电感为实现其功能的最核心的部件之一,占逆变器成本超过 14%。 根据产业链调研,1GW 装机量对应的电感价值量可达 2000-2500 万元人民币, 我们取中间值 2250 万元,其中磁粉芯占比约 30%,即 675 万元。根据国际能源 署数据,2021 年全球新增光伏装机量为 173.5GW,我们测算 2021 年全球光伏 用电感市场规模为 39 亿元,其中光伏用磁粉芯市场规模为 12 亿元。根据国际能 源署预测,以 25 年全球新增 273GW 装机量测算,光伏用电感、磁粉芯市场规模 分别为 61 亿元、18 亿元。

3.2 新能源车势不可挡,磁性元器件单车价值量大

3.2 新能源车势不可挡,磁性元器件单车价值量大

22 年以来,已有多地陆续出台汽车消费政策,力图带动汽车行业市场回暖。 2022 年 5 月 31 日,工信部办公厅、农业农村部办公厅、商务部办公厅、国家能 源局综合司发布《开展 2022 新能源汽车下乡活动的通知》,推动新能源汽车使用 环境的改善以及农村充换电基础设施的建设。新能源车与充电桩的高增长对磁性 元器件的使用产生了拉动作用。 根据中汽协数据,2022年国内新能源车销量达 688.7万辆,同比增长93.4%, 市场渗透率达 25.6%。12 月当月新能源车销量达 79.5 万辆,同比增长 51.8%, 环比增长 3.6%,渗透率达 31.8%;分车型看,纯电动车销量为 62.4 万辆,同比 增长 37.7%,插电混动车销量为 18.9 万辆,同比增长 129.2%。22 年以来新能源 汽车总体保持高速增长,月度产销量不断创下新高。

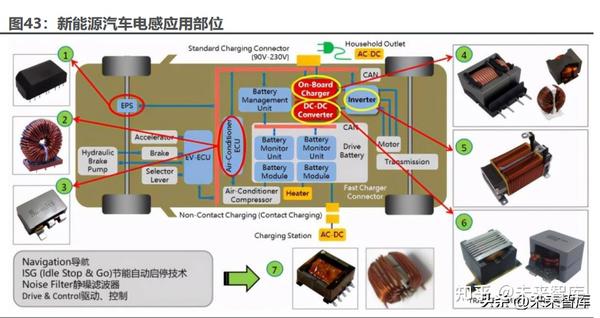

新能源汽车中需要的电感部位多,电感的种类丰富,应用需求大幅提升。相对 于光伏电感,汽车电感涉及行驶安全,对电感的性能及安全性要求很高,加工难度 也相应大很多。电感在汽车 OBC 中作为充电模块使用,其中升压电感在高功率 OBC(如 22kw)中制作难度较大,当前国内厂商成品率较低;主变压器大多采用 平板变压器,加工存在一定瓶颈,目前海光电子和金之川等厂家在该领域技术积累 较为丰富。 DC/DC 模块将电池包中的高压电转化为较低的电压,输出给仪表盘、雨刮器 等低电压车载电子器件使用。DC/DC 中谐振电感容易发生短路,短路后轻则模块 烧毁,重则整车起火,因此对该电感的质量要求很高。 电机电驱装置中,IGBT 模块需要变压器实现驱动功能,视车型不同可能采取 3/6/12 个变压器,主变压器大部分采用铁氧体铁心,材质较为脆弱,在车载环境 下抗震动性需要得到保障,因为该变压器直接决定电机能否实现供电,与汽车动力 相关,因此对安全性及可靠性要求较高。

新能源车中共模电感主要解决电磁噪音问题,能够提升乘员的舒适度,不与行 驶安全问题直接相关。 总体来看,国内厂商在共模电感中竞争力较强,交期稳定、成本有优势。在涉 及行驶安全的电感方面日立、胜美达、TDK 等国外厂商供货较多,国内顺络电子 在该领域产品也具备一定竞争力。随着国内厂家对车规理解的提升,对国外厂家的 替代趋势正逐渐形成。

mgm集团线路版权与免责声明: ① 凡本网注明"来源:mgm集团线路"的所有作品,版权均属于mgm集团线路,未经本网授权不得转载、摘编或利用其它方式使用。已获本网授权的作品,应在授权范围内使用,并注明"来源:mgm集团线路"。违者本网将追究相关法律责任。 ② 本网凡注明"来源:xxx(非本网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,且不承担此类作品侵权行为的直接责任及连带责任。如其他媒体、网站或个人从本网下载使用,必须保留本网注明的"稿件来源",并自负版权等法律责任。 ③ 如涉及作品内容、版权等问题,请在作品发表之日起两周内与本网联系,否则视为默认mgm集团线路有权转载。

Loading...

Loading...